Ответы на самые волнующие вопросы о медицине и медицинском страховании в США

Об американском медицинском страховании можно дискуссирвать бесконечно. И, к сожалению, большинство аргументов в этой дискуссии будет приведено против действующей системы здравоохранения. Чем же так недовольны жители штатов, и действительно ли медстраховка такая дорогая?

В этой статье мы постараемся ответить на основные волнующие вас вопросы. Действительно, Америка не способна обеспечить всеобщее здравоохранение. Сегодня более 15% жителей, а это десятки млн человек, не имеют медстраховки в виду ее дороговизны, и процент американцев, расходы которых покрывает работодатель, падает последние 15 лет. Но даже наличие страховки еще не гарант успеха. Медицинские услуги являются основным фактором личного банкротства в более чем 60% случаев. Из тех банкротств, которые были вызваны медицинскими счетами, около 75% людей при этом имели медицинские страховки. Единственные слои населения, для кого медицина доступна — это старики и совсем бедные люди. Покрытие их медсчетов — это основная статья расходов госбюджета, далеко обгоняющая даже статьи расходов на оборону.

Obamacare

Obamacare

На сегодняшний день цены на медстраховку в США необоснованно высокие, и если систему не изменить, то цены на страховку и медицину в целом будут только расти. Одним из предвыборных обещаний Барака Обамы было провести реформу и сделать здравоохранение доступным для всех американцев. В народе проект данной реформы получил название Obamacare. На пути реализации реформы было очень много преград. Однако же, как сказал Обама, «It came here to stay», реформа была запущена и в настоящий момент активно пропагандируется среди всех жителей, обещая доступные цены на медицинское страхование.

Главная цель проводимой реформы — застраховать всех незастрахованных, кто не имеет возможности приобрести страховку по доступным ценам, начиная с 1 января 2014. Сразу же после запуска официального сайта healthcare.gov, который оказался абсолютно не работоспособным, в сторону Обамы были направлены критикующие комментарии всех, начиная от простых жителей и до политической элиты. Но команда Обамы работает над улучшением проекта и все также приглашает всех к поиску доступных страховок на сайте.

О ком же в первую очередь заботится программа Obamacare? О тех, кто не трудоустроен, либо кто трудоустроен, но не имеет доступа к спонсируемой работодателем страховке, а также о стариках, — то есть о всех тех, кому доступ к получению недорогой страховки ограничен в виду различных причин.

Можно ли надеяться, что и вам данная программа предложит интересные тарифы на страховом рынке, если вы трудоустроены и вашим работодателем предлагается страховка пусть и не с лучшими ценами? Скорее нет, чем да, ведь у вас есть доступ к страховке, которую пусть и частично, но спонсирует ваш работодатель. Если, конечно же, ваша зарплата не ниже минимальной. Лучший же способ проверить — подать заявление на сайте healthcare.gov и дождаться результатов, которые в настоящий момент приходят не совсем быстро. Вас попросят предоставить о себе всю информацию, включая ваш статус и доходы. Затем вам сообщат, подходите ли вы под бесплатное страхование Medicaid / Medicare, или может для вас действуют скидки на рыночные планы и в каком размере. Далее вы должны будете сравнить различные страховые планы и выбрать самый подходящий на ваш взгляд.

Период покупки страховки на следующий год начался 1 октября 2013 года и будет открыт до 31 марта 2014 года. Если страховка приобретена до 15 декабря 2013 года, она начнет действовать с 1 января 2014 года. Если же позднее, то страховка начинает действовать с 1 числа следующего месяца при условии, что вы ее приобрели до 15 числа текущего месяца (например, купленная 14 января страховка будет действительна с 1 февраля). Полис приобретается на год, и от него нельзя будет отказаться в течение этого года, а вносить изменения в приобретенный план можно лишь в определенных случаях (свадьба, рождение ребенка, т.д.).

Как работает медицинская страховка в США

Одни из крупнейших игроков на Иллинойском страховом рынке сегодня — это компании Aetna, Humana, Coventry, Blue Cross Blue Shield, Cigna и др. У каждой из компаний имеется много вариантов страховок, и чтобы определить, которая из них для вас самая подходящая, необходимо знать несколько понятий:

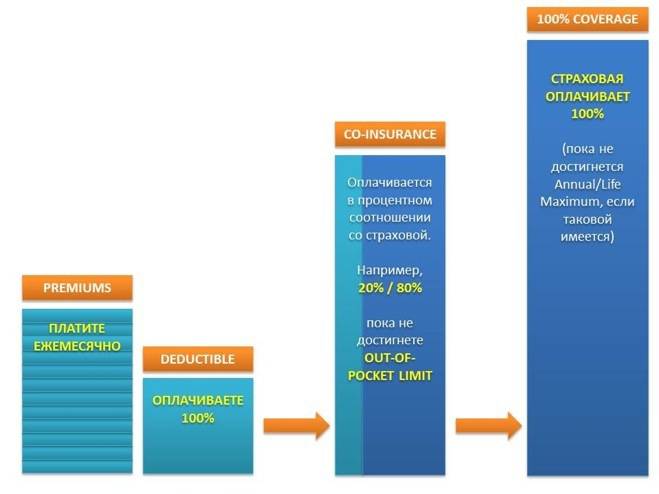

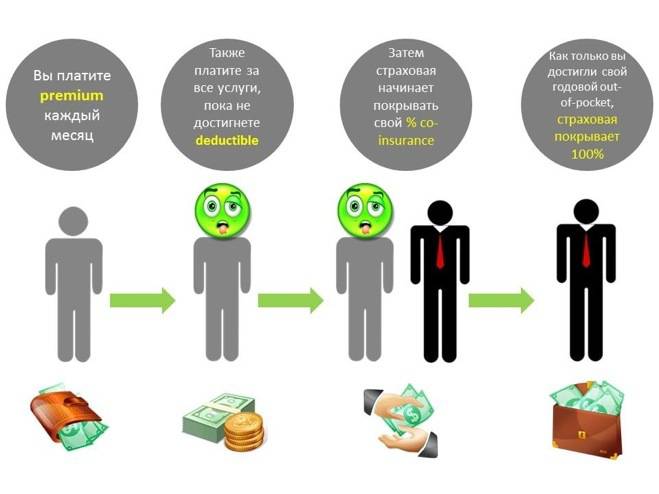

- premium — ежемесячные страховые выплаты

- deductible — сумма, которую вы должны выплатить за медуслуги до того, как ваша страховка начнет их покрывать

- co-payment — фиксированная сумма доплаты за визит к врачу, медуслуги или лекарства

- co-insurance — покрытие расходов страховой компанией и вами в процентном соотношении, начинающееся после полной выплаты deductible

- out-of-pocket limit — максимальная сумма, потраченная из вашего кармана в течение года, достигнув которой, страховка начинает покрывать ваши расходы в 100% размере

- annual limit — годовой лимит покрытия страховой компанией ваших мед расходов

Ранее еще существовало понятие lifetime maximum limit, которое было отменено для всех планов, приобретенных после 23 сентября 2010 года. Согласно данной поправке, страховые теперь не могут лимитировать размер расходов, накапливающихся в течение жизни застрахованного. Что касается годового лимита (annual limit), он также будет отменен уже начиная с 1 января 2014 года.

Рассмотрим на примере, чтобы лучше понять, как работают все эти понятия в реальной жизни. Предположим, застрахованному человеку понадобилась операция общей стоимостью $100,000.

Страховой план пациента выглядит так. Health insurance Plan:

- $200 — premiums

- $1,000 deductible

- 20% co-insurance

- $3,000 — out-of-pocket limit

- $2,000,000 — annual limit

Итак, $200 — это обычная ежемесячная плата за страховку, ее пациент должен вносить регулярно в течение страхового года. Далее, застрахованный должен оплатить сам первую тысячу за оказанные ему услуги ($1,000 deductible). Только после того, как выплачен deductible, страховая начинает покрывать свой процент по счетам, а пациент должен оплатить свой процент — co-insurance: в нашем примере, страховая начинает покрывать 80% расходов, а пациент оставшиеся 20%. И такое соотношение выплат будет продолжаться до тех пор, пока застрахованный не достигнет максимального лимита годовых расходов из своего кармана — out-of-pocket limit — в размере $3,000.

Итого, наш пациент выплатил $1,000 deductible + $2,000 co-insurance = $3,000 out-of-pocket выплачен полностью. Значит, страховка теперь покроет оставшиеся $97,000. Страховая должна покрыть и какие-либо последующие расходы пациента, пока не будет достигнут annual limit в размере $2,000,000*.

*Как указано выше, annual limit будет отменен в большинстве страховых планов с 1 января 2014 года. Страховым годом считается плановый год с первого дня действия страховки (с 1 июля 2012 по 1 июля 2013, например). Как только страховой год закончился, вся история начинается заново.

В некоторых страховых планах также может встречаться понятие co-payment — это фиксированная сумма за определенные мед.услуги, например, $30 за визит доктора. Далее расходы могут покрываться по двум сценариям в зависимости от плана: либо страховая доплачивает $170 при стоимости визита в $200, либо повторяется алгоритм, указанный выше. А т.е., вы заплатили $30, и продолжаете платить за все услуги, пока не достигните deductible, затем делите расходы в процентном соотношении со страховой, а после достижения вами out-of-pocket страховая оплачивает ваши счета в 100% размере.

Насколько дорогая страховка в США?

Средняя цена медстраховки на взрослого человека в США может очень отличаться по стоимости и варьируется в среднем от $150 до $500 в месяц. Конечная стоимость зависит от собственно вида страхового плана, а также штата, округа, возраста, истории болезни, дохода человека/семьи, и других факторов. Таким образом, если в семье 4 человека, то около $1000 в месяц может уходить на страховые выплаты. Для многих это очень дорого, и помощником часто выступает работодатель.

Часто компании частично или полностью спонсируют медстраховку своим сотрудникам. Иногда работодатели предлагают оплачивать медстраховку и членам семьи, но для них цены будут выше, хотя в любом случае не больше, чем если бы пришлось покупать такой же план на свободном рынке. Дети до 21 года (для студентов дневного отделения — до 26 лет) также имеют право на оформление страховки через своих родителей.

Страховка, приобретенная через работодателя не означает, что вам не придется ничего платить из своего кармана. Здесь также будет необходимо выплатить deductible прежде, чем страховая начнет покрывать свой процент расходов за ваше лечение.

Что необходимо знать при выборе страховки в США

В целом, множество страховых планов можно поделить на три основные группы:

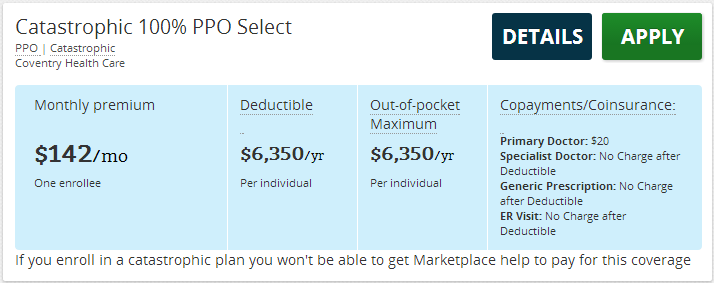

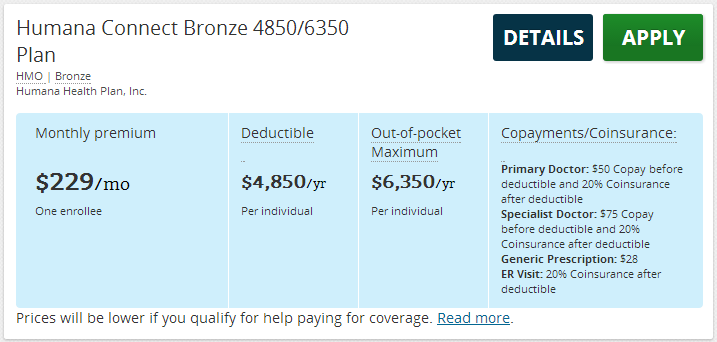

- Catastrophic и Bronze: более низкие ежемесячные выплаты (premium), но высокий deductible и не выгодный процент co-insurance. Это план для тех, кто желает сэкономить на ежемесячных выплатах и надеется не болеть в следующем году, хотя и понимает, что в случае обращения к врачу придется потратить значительные суммы на лечение, пока не достигнется deductible. Этот план скорее от непредсказуемых заболеваний и защитит от катастрофических расходов на серьезные болезни.

Что важно, катастрофический план может быть приобретен лишь людьми, моложе 29 лет. «Бронзовые» же планы не имеют возрастного ограничения.

Примеры «катастрофических» и «бронзовых» страховых планов с Health Insurance Marketplace (healthcare.gov) для 1 взрослого человека в возрасте 27 лет, резидента штата Illinois, округа Cook (не включая dental insurance):

- Medium/Silver: такой план выбирает, наверное, большинство населения. Здесь предлагаются более высокие premiums, но зато deductible и out-of-pocket будут ниже, а процент co-insurance примерно составит 80% на 20%. При выборе этого плана люди выплачивают значительные суммы в виде ежемесячных взносов (premiums), но зато их карман не сильно пострадает в случае частых обращений к врачам.

Примеры «серебряных» страховых планов с Health Insurance Marketplace (healthcare.gov) для 1 взрослого человека в возрасте 27 лет, резидента штата Illinois, округа Cook (не включая dental insurance):

- High/Gold и Platinum: самые высокие взносы premiums, самый низкий deductible и out-of-pocket, co-insurance составит 80/20 и выше. Данный план выгоден для тех, кто планирует регулярное посещение врачей и лечение, и тем же временем желает подстраховаться от высоких расходов за услуги, но готов внести значительные ежемесячные суммы.

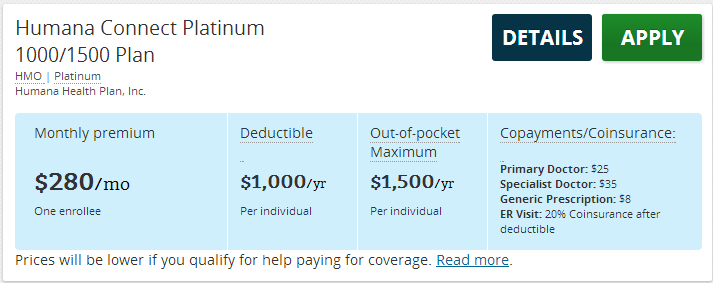

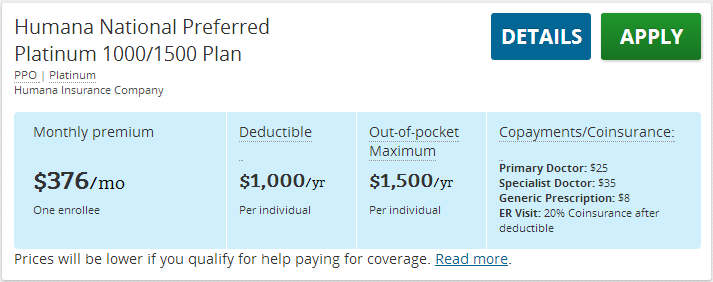

Примеры «золотых» и «платиновых» страховых планов с Health Insurance Marketplace (healthcare.gov) для 1 взрослого человека в возрасте 27 лет, резидента штата Illinois, округа Cook (не включая dental insurance):

Как вы видите, стоимости могут значительно отличаться, и приведенные примеры цен были найдены по заданным параметрам, как указано выше, — для резидента штата Иллинойс в возрасте 27 лет. Из примеров просматривается, что чем выше ежемесячные выплаты, тем ниже deductible и out-of-pocket maximum, и наоборот. Однако, при выборе плана важно уделить внимание всем деталям предлагаемого покрытия.

Часто, каждая из видов страховок покрывает 100% за профилактические посещения доктора раз в год (в т.ч. гинеколога), за прививки, диагностику связанную с этими профилактическими посещениями. А далее уже, если есть медицинские расходы свыше, пациент выплачивает deductible, и дальнейший алгоритм вам уже понятен. При этом всегда нужно помнить о том, что лучшие тарифы предлагает каждая страховая при выборе врачей из ее сети (in-network), а если же вы обратитесь к врачам из вне (out-of-network) все условия выплат резко ухудшаются. И если high/gold план еще предложит частично проспонсировать вам эти расходы, то medium/silver предложит вам совсем не интересный процент co-insurance, а catastrophic план и вовсе не покроет такие расходы. Это важно знать при выборе страховки, стоит заранее изучить, насколько широка сеть врачей и мед.учреждений, которые покрываются данной страховой компанией, и всегда внимательно относиться к выбору клиники или врача.

Страхование детей до 18 лет

Во многих штатах детям до 18 лет, независимо от доходов и иммиграционного статуса родителей, полагается страховка. Что касается штата Иллинойс, таковая программа здесь называется All Kids. Главная ее цель — предоставить бесплатное или доступное страхование всем детям штата.

Данная страховка покрывает оказание следующих услуг:

- визиты к педиатру

- иммунизация

- рецепты на лекарства

- услуги офтольмолога, включая изготовление очков

- стоматология

В дополнение, All Kids также покрывает необходимое медицинское оборудование, речевую и физическую терапии. Все дети, которые соответствуют следующим трем параметрам, могут получить страховку All Kids:

- Ребенок должен быть резидентом штата Иллинойс, и

- Ребенок должен быть не старше 18 лет, и

- Ребенок должен подходить под требования страховки*.

Каковы же эти требования и к кому они применимы? Любой незастрахованный ребенок может получить данную страховку, независимо от размера доходов его родителей. Однако, есть определенные требования для тех детей, которые уже имеют страховку либо с момента прекращения их старой страховки еще не прошло 12 месяцев. В данном случае,чтобы получить All Kids, вашей семье необходимо подходить под следующие страховые требования, основанные на количестве человек в семье и общем доходе:

- 2 человека в семье — $45,390 и менее в год

- 3 человека в семье — $57,270 и менее в год

- 4 человека в семье — $69,150 и менее в год

- 5 человек в семье — $81,030 и менее в год

Чем больше человек в семье, тем выше лимит. Если в вашей семье более 5 человек, то и лимит будет выше указанного $81,030 в год. Если ваши дети покрыты страховым планом, спонсируемым вашим работодателем, они все еще могут получить All Kids, если вы подходите под указанные выше параметры. Это означает, например, если страховка с вашей работы не покрывает услуги стоматолога, а вы подходите по требованиям, то данные услуги будут оказаны вашему ребенку через All Kids. Подробности на официальном сайте www.allkids.com.

Бесплатное страхование пенсионеров и бедных Medicare / Medicaid

Medicare – это медицинская страховка для следующих групп населения:

- Люди в возрасте 65 лет или старше.

- Люди в возрасте до 65 лет с определенными заболеваниями.

- Люди в любом возрасте с почечной недостаточностью в терминальной стадии (End-Stage Renal Disease, ESRD) (неизлечимым заболеванием почек, при котором требуется диализ или пересадка почки).

Если у вас ограниченный доход и ресурсы, вы можете получить право на помощь в оплате медицинской страховки Medicare и/или расходов на страховое обеспечение рецептурных препаратов. Для получения дополнительной информации посетите веб-сайт www.socialsecurity.gov, позвоните в отдел социального обеспечения (Social Security) по телефону 1-800-772-1213 или обратитесь за помощью в отделение программы медицинской помощи (Medical Assistance, Medicaid) вашего штата. Если у вас есть вопросы о Medicare, посетите веб-сайт www.medicare.gov или позвоните по телефону 1-800-MEDICARE (1-800-633-4227). Пользователи линии TTY могут позвонить по номеру 1-877-486-2048.

Medicaid – это медицинское страховое покрытие, доступное для определенных лиц и их семей, имеющих ограниченный доход и ресурсы. Правила подсчета вашего дохода и ресурсов (таких как банковские счета или другие активы, которые можно продать за деньги) зависят от того, в каком штате вы проживаете. Право на участие также может зависеть от вашего возраста, беременности, наличия слепоты или другого вида инвалидности, а также гражданства США. Некоторые легальные иммигранты также могут иметь право на участие. Если роды и родоразрешение женщины обеспечивается программой Medicaid, ее ребенок будет иметь страховое покрытие до одного года без необходимости подачи заявления на участие.

Основными получателями страховки Медикейд являются:

- семьи с низким доходом, имеющие несовершеннолетних детей и подпадающие под действие программы AFDC;

- получатели пособий (Supplemental Security Income), а также инвалиды, включая слепых;

- новорожденные дети, рождённые у матерей, получающих эту страховку;

- дети до 6 лет и беременные женщины в семьях, доход которых не превышает 133% от федерального уровня черты бедности (в некоторых штатах этот порог может быть установлен выше, также как и возраст детей может достигать 19 лет);

- получатели пособий по усыновлению;

- некоторые получатели страховки Medicare.

Если у вас есть вопросы о программе Medicaid (чтобы узнать о наличии у вас права на участие или записаться в программу), вы можете позвонить в отделение программы медицинской помощи (Medical Assistance, Medicaid) вашего штата для получения дополнительной информации. Посетите веб-сайт www.medicare.gov/contacts или позвоните 1-800-MEDICARE (1-800-633-4227), чтобы узнать номер телефона. Пользователи линии TTY могут позвонить по номеру 1-877-486-2048.

Скачать брошюру с подробностями о программах Medicare и Medicaid.